最严征信即将上线怎么回事?最严征信内容是什么详情介绍

注意了!买房的人最关心的大事:二代个人征信系统很快要来了!

就在前两天,央行在刚刚结束的年度工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。

很快,市场开始出现有关二代征信系统具体时间表的消息。据21世纪经济报道称,据知情人士透露,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

此前多个城市各大银行先后下发通知称,全国征信查询系统暂停服务,后续开通要等待通知。朋友圈中介更是热闹起来,先后发布消息称,建议刚需提前买房,新版征信将影响贷款。种种迹象表明,二代征信真的快来了。不过,目前来看,官方尚未明确二代征信系统的上线时间。

不过,上述市场消息一出,A股资金很快躁动不安。1月9日上午,征信指数突然大涨3%,成为当日领涨的概念板块之一,板块内多只个股开盘后就冲上涨停。截至午盘收盘,征信指数涨2.18%,近80亿资金涌入。有机构预测,二代振信上线,应用场景延伸,国内市场空间可达千亿元。

新版征信系统上线在即? 消息称:“1月20日可提供查询”

去年至今,有关二代征信系统上线的消息就频频传出各种说法。

这是因为,新版征信一直被视作“史上最严征信系统”。不少分析认为,未来征信出了问题,不仅影响出行,贷款买房也受影响,严重者,甚至婚都结不了。

如今,有关二代征信系统的时间表消息再度传来。据21世纪经济报道称,据知情人士透露,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

而就在前两天,刚刚结束的央行年度工作会议上,有关二代征信系统的消息也同样传来。央行工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。同时,央行还表示,要创新改进小微企业征信服务。

不过,对于是否能在春节前顺利上线二代征信,目前官方并没有公布明确的消息。

去年4月份左右,市场曾经传出二代征信系统已经上线的消息,并称“公众查询的报告已经是新版征信报告”。不过,很快该传言就被央行官方辟谣,当时,央行相关人士表示,“系统仍在升级之中,尚无明确时间表。”

根据央行征信中心披露,2019年1月至11月,个人和企业征信系统累计查询量分别为21亿次和9772万次,日均查询量分别为628万次和30万次。

一代征信查询暂时关闭 中介朋友圈喊话“尽快买房”

值得注意的是,这次传出征信系统上线的消息,可能并非空穴来风。

新年前几天,各大银行纷纷发布通知,一代征信查询接口暂时关闭。部分通知称:“因系统网络故障,全国征信查询系统暂停服务。开通时间等待人民银行总行通知,敬请谅解。”

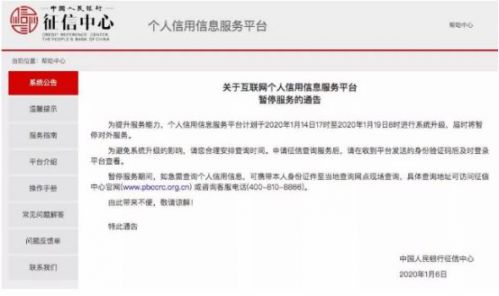

1月6日,央行征信中心公告,“为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。”上述公告表示,暂停服务期间,如急需查询个人信用信息,可携带本人身份证件至当地查询网点现场查询。

有意思的是,前几日,在朋友圈不少房产中介也开始发布消息提醒,建议购房者抓紧最后一段时间开具征信报告,以免错过自己中意的房源。

种种迹象表明,目前央行可能正在为第二代征信调整做准备,今年年初迎来上线的可能性较大。

二代征信系统影响深远 “假离婚买房”走不通了

那么,为什么这次准备上线的二代征信系统会引来如此大的关注?和一代征信系统相比,二代征信系统到底有什么区别呢?

目前,市场上关注最多的可能有以下几个方面:

1、新版征信将体现夫妻双方的负债情况。这也意味着即便离婚,非主贷人再次买房属于有房有贷,首付80%,离婚后也无法低首付购房。一句话,“假离婚买房”这条路可能走不通,离婚买房首付可能提高。

2、新版征信的信息更新更及时。根据要求,各机构在采集时点T+1向征信中心报送数据。这也意味着想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了。

3、新版征信内容更细化。过去,车位贷款、装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。新版征信报告将体现分期时间和分期金额,更加细化。这也意味着申请房贷需要更多流水来抵消负债。

4、新版征信系统个人信息记录更加完整全面。在新版征信报告中,将完整展示个人学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如:包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。即便是频繁换手机号和居住信息都会被记录。

5、新版征信有效期内不良记录保持更久。据悉,包括逾期、呆账等等不良信息自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

分析人士认为,过去征信不完善的情况下,如果有了严重逾期行为或许可以用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清再将账户注销掉,就可以得到一份“干净”的征信报告,但新版出来后很可能5年内都找不到东墙了。这也意味着,未来老赖们可能很难换上新买甲申请到金融机构的贷款。

6、新版征信将更多生活信息纳入征信,征信记录多样化。除传统的借贷信息之外,电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

总体来看,二代征信系统对个人信息采集更加全面和复杂,应用的场景也更加全面。与“一代”相比,二代征信解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。

征信系统的升级,意味着个人征信记录的多样化,以及多不良记录的严格展示,越来越多的人也开始意识到个人信用的重要性。

日前,中国人民银行征信中心副主任王晓蕾表示,本人信用报告查询的数量,依然是上涨的趋势,越来越多的人认识到了本人信用对自己的重要性,未来查询量会继续上升。

据王晓蕾介绍,当前,我国征信系统依法合规采集的反映借款人信用状况的信息,主要包括三类:一是个人信贷信息,包括贷款、信用卡、担保等业务信息。截至2019年11月底,个人征信系统接入各类放贷机构共3693家,已经基本实现对个人金融信用信息的广覆盖。二是“先消费后付款”的信用信息,主要包括电信等公用事业缴费信息,这类信息可以帮助缺少信贷记录的个人建立信用档案。三是公共信息,主要包括行政许可与处罚信息、法院失信被执行人信息等。

华创证券指出,据测算,对比美国等成熟市场,我国征信市场空间可达1000亿元。行业发展的驱动因素来自于:银行个人信用贷款占比提升和互联网金融带来的金融渗透率提升;征信应用场景从银行信贷场景向其他领域的扩张等。随着牌照的逐步放开、行业相关政策的推动以及互联网金融、消费金融等新业务的客观需要,征信行业快速发展阶段已到来。