多人申请退金融服务费遭拒怎么回事?金融服务费是什么收费合理吗

16日深夜,“奔驰女车主哭诉维权”事件以双方和解收场。车也换了,不仅被邀请去奔驰德国工厂参观,还获赠十年VIP服务,女车主很“满意”。

但是,和解内容又再次引发外界对国内4S店“潜规则”的讨论。国内汽车金融领域一位业内人士今天向观察者网透露,利润空间被压缩后,“金融服务费”实际上已成为国内4S店巧立名目、向车主收费的“潜规则”。

如今涉事4S店西安利之星愿意全额退还女车主1万余元的“金融服务费”。那其他购车的车主,这笔钱要的回来吗?

“西安女车主维权”视频火了以后,据津云新闻今天报道,就有车主前往西安利之星4S店要求退回“金融服务费”,但遭拒。

另据澎湃新闻消息,今天(17日)上午,涉事4S店展厅已被一夜清空,现场有部分声称被收取金融服务费的车主前来要求退款,西安利之星奔驰4S店工作人员让前来维权的车主进行了登记。部分车主表示只能等待。

对于这个问题,盈科全球合伙人郭韧律师今天向观察者网表示,若如果消费者本身不需要进行金融贷款,如果4S店未进行说明义务,强制消费者进行金融贷款以获取车辆,则违反了相关法律法规,其提供的“金融服务费”也是不合理、不合法的,消费者有权要求退还。

若经销商在销售过程中已经明确向消费者说明收取“金融服务费”,并且合规地进行了缴税。对于这种情况,国内汽车金融领域业内人士向观察者网表示,消费者仍可以通过法律途径追回这笔费用,但需耗费大量时间成本。

本次事件中,还存在“女车主支付服务费后并未得到4S店相应服务”的情况。对此,上海汉盛律师事务所律师夏海波则认为,其他消费者的情况如果和女车主一致,可以主张退还“金融服务费”,因为消费者并未接受相关的金融信息服务,权利义务不对等。

而在今天,网上有流传称“所有在陕西省境内购车被4S店收取过金融服务费的车主,都可找商家协商退费”。对此陕西省市场监管局,相关工作人员回应称,没有听过“要求全省4S店退金融服务费”这一消息,“我们针对这个事情,本身在全省要开展专项执法。”

强制收费系非法,可追回费用

在4月11日“哭坐车顶”事情流传网络后,13日,女车主一段音频曝光,称自己在购车过程中“被交了一笔1.5万元的金融服务费”,踢爆汽车金融消费乱象。

郭韧律师向观察者网透露,目前4S店在向客户推销车辆时,普遍存在向客户介绍汽车金融贷款的服务,根该“金融服务费”的含义:4S店为车主提供消费者的征信查询、资料收取以及与金融贷款机构,如银行、贷款公司等流程对接,便于消费者获得更便利的消费服务。

然而,如果消费者本身不需要进行金融贷款,如果4S店未进行说明义务,强制消费者进行金融贷款以获取车辆,则违反了相关法律法规,其提供的金融服务费也是不合理、不合法的,消费者有权要求退还。

《消费者权益保护法》第八条规定:消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。 消费者有权根据商品或者服务的不同情况,要求经营者提供商品的价格、产地、生产者、用途、性能、规格、等级、主要成份、生产日期、有效期限、检验合格证明、使用方法说明书、售后服务,或者服务的内容、规格、费用等有关情况。

同时第十条规定,消费者享有公平交易的权利。消费者在购买商品或者接受服务时,有权获得质量保障、价格合理、计量正确等公平交易条件,有权拒绝经营者的强制交易行为。

若已说明,仍可走法律途径

若经销商在销售过程中已经明确向消费者说明收取金融服务费,并且合规地进行了缴税。对于这种情况,国内汽车金融领域一位业内人士向观察者网表示,消费者仍可以通过法律途径追回这笔费用,但需耗费大量时间成本。

他指出,“到时候经销商或第三方可能已对这笔收入进行缴税,(退款后)谁来补足这部分的费用(缴税)呢?”

上海汉盛律师事务所律师夏海波则告诉观察者网,本次“西安女车主维权事件”,第三方陕西元胜汽车贸易有限公司(下称:陕西元胜)是以垫资方式收取“金融服务费”,若收取费用后并未提供相关服务,即未履行合同,消费者可以此要求退款。

就实例来看,录音中的女车主反复强调,4S店收取金融服务费后并没有提供相关服务,资料和银行凭据也都是自己准备提供的,而且这笔钱是转到个人账户的,没有发票只有收据。

同样的事情还发生一位姓杨的车主身上。

据津云新闻17日消息,2018年7月杨先生在西安利之星购买过一辆奔驰轿车,全款28.2万元左右,自己贷款11万,被收取4400元的“金融服务费”。事前销售并没有讲清楚“金融服务费”是什么,杨先生不明白交了上牌费后4S店为他服务了什么项目。西安奔驰女车主维权视频在网上传播后,杨先生找到了曾经卖给他车的销售顾问,要求退还金融服务费,但遭到了拒绝。

夏海波律师认为,其他消费者的情况如果和女车主一致,可以主张退还“金融服务费”,因为消费者并未接受相关的金融信息服务,权利义务不对等。

是否有权向车主收取相关费用?

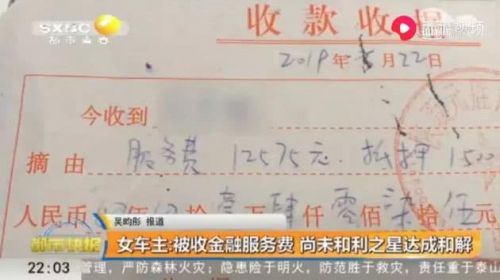

根据央视新闻提供的女车主与陕西元胜签订的协议内容来看,女车主所交的“金融服务费”,实际上是第三方陕西元胜公司(下称:陕西元胜)派驻在西安利之星4S店的工作人员收取,并与西安利之星分成的。就这笔所谓的“汽车贷款费用”,双方都获益。

垫款服务协议显示,获批贷款金额为419160元,其中3%,计12575元,为车主向元胜公司支付的报酬。元胜公司只留贷款金额的1%,另外2%打入西安利之星汽车有限公司的账户。而西安利之星汽车有限公司以信息技术服务的服务费为名,为陕西元胜汽车贸易有限公司开具发票。

而观察者网通过启信宝APP发现,陕西元胜公司经营范围包括,汽车(小轿车除外)、汽车配件、工程机械及配件的销售、售后服务;汽车信息咨询、中介服务——并不包含“向金融机构借款”、“提供购车贷款”等描述。

对此,郭韧律师表示,该贸易公司经营范围内不涉及提供垫款融金融借贷服务,因此,提供的该项服务涉嫌违法。消费者可以侵犯知情权、服务自由选择权等权利要求退还金融服务费。

值得一提,4S店和陕西元胜收取“金融服务费”的事情,奔驰方面似乎不知情。

据《经济观察报》消息,梅赛德斯-奔驰方面于4月14日晚间发布的声明表示,“一向尊重并依照相关法律法规开展业务运营,不向经销商及客户收取任何金融服务手续费。”

利润空间被压缩后,“金融服务费”实际上已成为国内4S店巧立名目、向车主收费的“潜规则”。汽车金融领域业内人士向观察者网透露,中国的汽车销售行业已经形成了这么一种通用模式:用不真实的低价吸引顾客进店,在交易达成过程中,通过其他附加交易赚取利润。

他指出,就经销商的观点而言,陕西元胜提供的垫款服务可以包括在中介服务之内。

夏海波律师认为,陕西元胜和西安利之星收费分成是否合规,还得看两者之间签订的协议如何规定。

“如果陕西元胜代车主提前把这笔钱付给了西安利之星,那也就是说经销商钱已经拿到了,就不应该再收取这2%的服务费;如果第三方并没有代车主向经销商付这笔钱,那说明经销商已经把车卖出去,但还没有拿到回款。这种情况就涉及经销商的借贷行为,而西安利之星不能进行借贷业务,故也是违法。”