国管公积金二套房认房又认贷是真的吗?楼市政策有哪些变化吗

楼市“小阳春”的躁动才开始不久,信贷政策又出现了“倒春寒”。

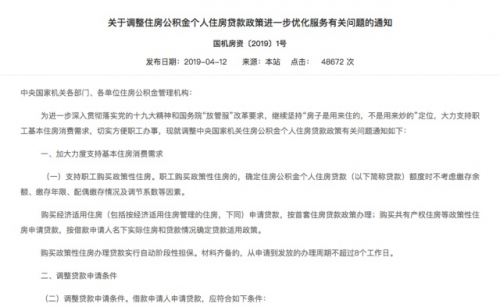

4月12日,中央国家机关住房资金管理中心发布了《关于调整住房公积金个人住房贷款政策进一步优化服务有关问题的通知》(下称“《通知》”),将从4月15日开始对二套房贷款实行“认房又认贷”,首付比例调整为最低六成且最多贷60万元,以网签日期为准。

所谓“国管公积金”,指的是中央国家机关及在京单位等国管单位的在职员工缴存的住房公积金,还包括中央直属机关分中心缴存的住房公积金。它区别于市管公积金,由中央国家机关住房资金管理中心负责管理,使用者主要是央企职工等。

“您现在还需不需要买房了?”就在这一消息公布后20分钟时间里,《华夏时报》记者已经收到了两个北京地区售房中介的电话。易居研究院智库中心研究总监严跃进对《华夏时报》记者表示,这一政策尤其在北京市场影响比较明显。过去通过公积金买房,首付比例会比较低。现在按照这个政策,虽然在北京没有房子,但只要名下有贷款纪录,都是按照二套来认定,首付比例会相应提高,势必会影响部分人的购房。

认房又认贷,看齐市管公积金

《通知》提出,进一步实施差别化贷款政策,借款申请人家庭在本市无住房且名下仅有1笔住房贷款记录的,以及在本市仅有1套住房且名下无住房贷款记录或仅有同一套住房贷款记录的,按二套住房贷款政策办理。被认定为二套以上住房的,不予贷款。也就是说,只要曾经买过房有贷款纪录,就无法再按照首套政策来办理国管公积金贷款;如果有超过两次住房贷款纪录,就不能再使用国管公积金了。

去年9月,北京市出台了“最严”公积金贷款政策,除贷款额度与缴存年限挂钩、认房又认贷外,二套房最高额度由80万降至60万首套住房,贷款年限不超过65岁,不再是70岁,月还款额不超月收入6成。此后,申请市管公积金贷款的难度已经远远超过了国管公积金。

然而此次,国管公积金的收紧也向北京市管公积金看齐。额度上,贷款最高额度为120万元,执行贷款基准利率;二套住房贷款最高额度为60万元,贷款利率为同期贷款基准利率的1.1倍;根据借款申请人所申请贷款金额、期限及适用利率,按等额本息还款法计算的月均还款额不应超过借款申请人月收入的60%。期限上,贷款期限不得超过25年,最高不得超过65周岁。

严跃进指出,这一政策体现了当前公积金贷款的管控思路,“认房又认贷”说明当前公积金发放的节奏有所收紧,对相应购房者加大审核,防范一些投资投机性的购房需求。不过同时,后续利用这部分公积金资源可以更加惠及刚需,刚需的楼盘销售可能会更好,改善型楼盘相应的市场交易可能会受到影响。

在《通知》当中也体现了对基本住房消费需求的保护,支持职工购买政策性住房。职工购买政策性住房的,确定住房公积金个人住房贷款额度时不考虑缴存余额、缴存年限、配偶缴存情况及调节系数等因素。购买经济适用住房申请贷款,按首套住房贷款政策办理;购买共有产权住房等政策性住房申请贷款,按借款申请人名下实际住房和贷款情况确定贷款适用政策。

“小阳春”遭打击

中原地产首席分析师张大伟对《华夏时报》记者表示,虽然这一政策出台之前市场已经炒作收紧,落地后对市场直接影响不大,但对最近有所回暖的北京楼市将有非常大的心理影响。

自春节过后,北京楼市出现了一波“小阳春”行情。北京首当其冲,根据住房大数据联合实验室/纬房大数据与人工智能研究院纬房指数,2019年2月北京环比上涨0.95%,涨速比上月扩大0.04个百分点。而中原地产研究中心数据则显示,3月份北京二手房网签住宅16051套,这是2018年5月至今10个月的最高值。市场层面,春节之后北京开盘的不少限竞房项目都销售火爆,更有高端豪宅喊出要4月开始要涨价15%的传闻。

支撑“小阳春”的是信贷相对宽松。今日,央行公布了3月份的信贷数据,3月新增人民币贷款16900.0亿元,当月社融规模增量28600.0亿,都高于预期,较前值回升。3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%。创下近13个月新高。房贷方面,一线城市中,北广深已有不同程度的松动,深圳最早下调了房贷利率的上浮比例,北京基本维持不变,但部分银行的利率也有所松动,贷款条件与放款速度有不同程度放松。

但国管公积金收紧,不啻为向躁动的楼市泼了一盆“冷水”。张大伟预测,北京楼市刚起来的小阳春很快会被打击。预计5月北京楼市如果没有其他信贷宽松政策的影响,市场很可能比3-4月有所下行。包括本周这个数据还将处于高位,除了市场的确有回暖外,国管公积金收紧传闻导致的恐慌性签约也是主要原因。

中国社科院城市与竞争力研究中心主任倪鹏飞此前接受《华夏时报》记者采访时表示,中央对房地产调控的政策没有变化,“房住不炒”的整体定位没变。房地产市场的主管部门已经初步建立了房地产行政调控的长效机制,如果超过了红线,就会采取行政措施约谈问责。